julio 17, 2020

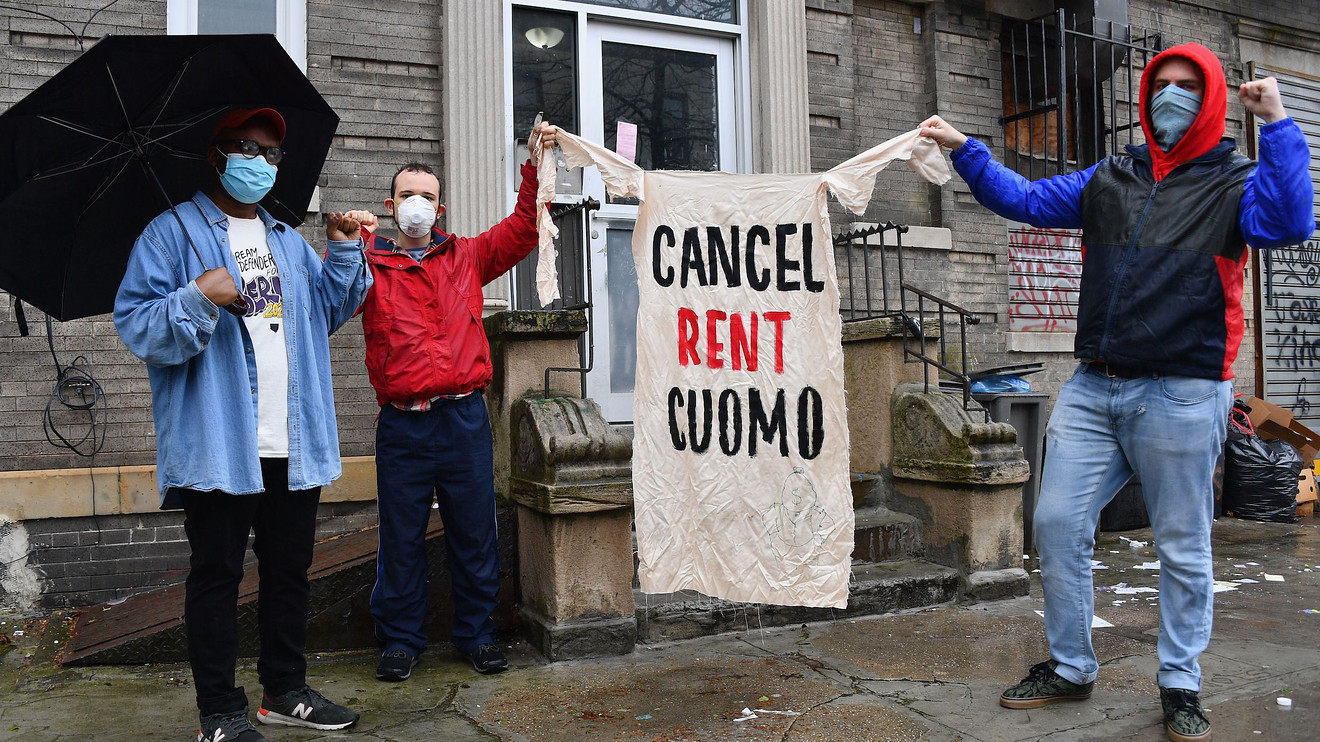

Desalojos masivos: la próxima crisis que podría afectar a Nueva York

abril 1, 2020

Su próxima decisión jugará un papel importante en vencer al mercado a largo plazo.

febrero 13, 2020

OK, baby boomers y millennials: esta próxima ola de compradores de casas está llegando rápidamente

febrero 8, 2020

¿Espera que los precios de la vivienda caigan durante la próxima recesión? ¿Por qué podrías tener una larga espera?

diciembre 24, 2019